目次

2023年12月4日~12月10日の振り返り

- S&P500は1.12 %上昇しました。

- 米10年金利は、週単位の変化は少ないかったですが、日毎のボラティリティ(変動)は大きかったです。

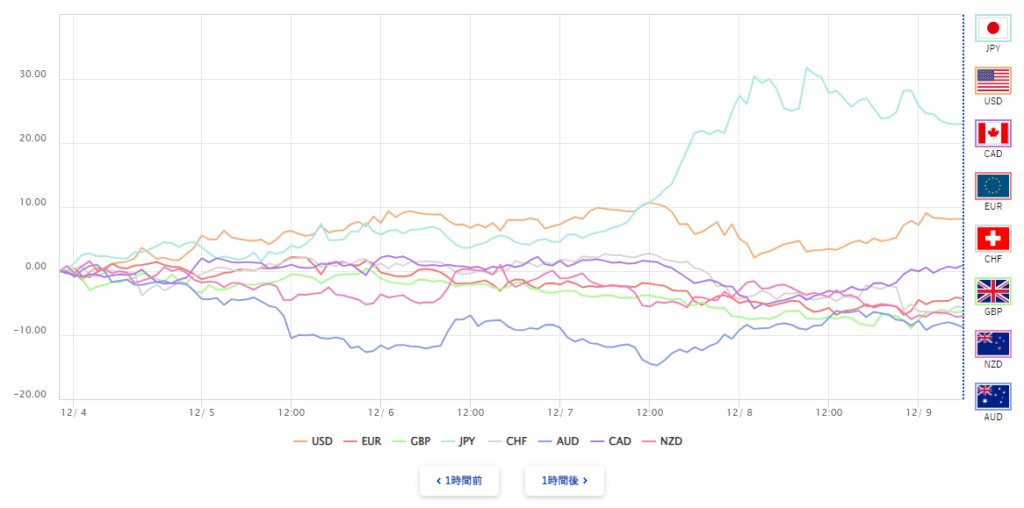

- 円高が顕著な週でした。

- 米雇用統計は市場予想を上回る強い数値が報告され、金利 & 株価は上昇しました。

- 市場は、3月の米国の利下げ確率を43%で予想しています(情報元:FedWatch)。

- 市場は、3月の欧州の利下げ確率を約80%で予想しています。

- 中国の景気減速が顕著で、デフレ圧力が高まっています。

- 豪準備銀行は金利据え置きを決定しました(内容はハト派的でした)。

- カナダ中銀は金利据え置きを決定しました。

- 原油先物(WTI)は4.8%下落し、一時、70ドルを下回りました。

- ビットコインが一時4万2000ドル台、上げ加速-年初来で150%超上昇しました。

- アナリストによる2024年のS&P500の終値予想は約5,070ドルです(2023年予想は4,500ドル)。20年の統計によると予想誤差は約7%です( 13回で過大評価、7回で過小評価 )(情報元:FACTSET)

- Fear & Greed Index(欲望指数):GREED

- VIX(恐怖指数):12.35(低い状態)

- PUT/CALL RATIO(空売り比率):普通

- NAAIM Exposure Index:強気レベル

今週の注目点

- 12日(火):欧州ZEW景況感調査

- 12日(火):米消費者物価指数(CPI)

- 13日(水):日銀短観

- 13日(水):米FOMC(パウエル議長、定例記者会見)

- 14日(木):イングランド銀行金利発表

- 14日(木):欧州中央銀行政策金利(ラガルド総裁、定例記者会見)

まとめ&私見

- 米雇用統計は強い数字となりましたが、必ずしも米経済の強さを示していないと考えています。理由は、「①10月の自動車労働者のストライキの職場復帰による上方修正」、「②ほぼ全ての新しい雇用は医療機関と政府からなる(つまり、民間の雇用は増えていない)」と考えるからです。

- 雇用統計の結果は3月利下げ確率を後退させたと考えます。

- 市場の楽観ムードが依然として気になります。「セル・ザ・ファクト」による下落が心配です。

- 重要経済発表の多い週ですが、数値自体にはサプライズはないと考えます。議長達の発言内容が相場変動要因と考えます。 ・市場の関心は「景気後退懸念」です。

- 経済状況:米国>欧州>英国>>中国

- 来年も米国株は「買い」だと思います。

トレード状況&今後の方針

- 原油先物(WTI)に「買い」を持っています。ただ、各国の足並みはバラバラのため、下値を割るリスクは高まっていると考えています。目標利益は下げています。

- 為替:EUR/GBP、USD/CADに「買い」を持っています。

- 日経225に「買い」を持っていますが、政治的要因の不確実さが増したため、ポジションを解消します。

※投資は自己責任でお願いします。

コメント