目次

2023年11月20~26日の振り返り

- S&P500は1.21 %上昇しました。(S&P500マップ参照、引用元:Finviz)。

- NVDA の決算は非常に良いものでした。期待値が高かったため、ポジション調整の売りがでています。

- 米10年金利は安定していました(4.4 ~ 4.5 %の範囲で落ち着いています)。

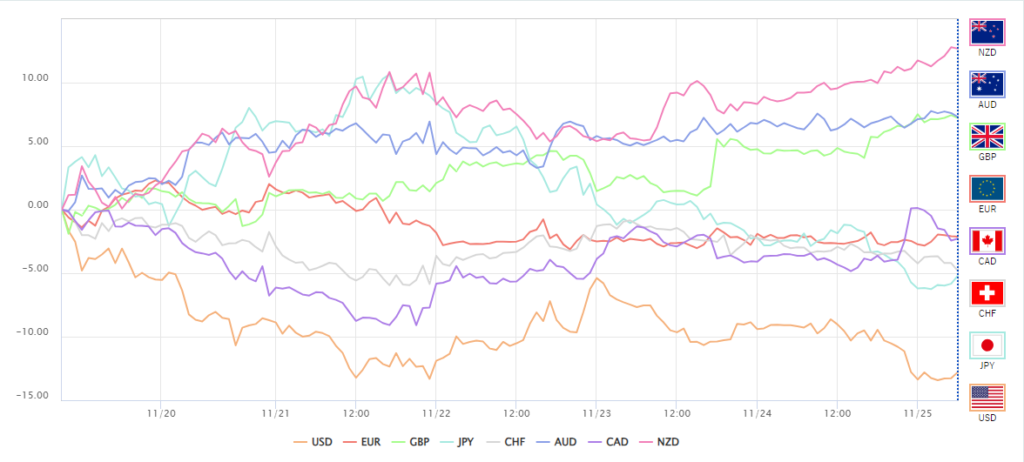

- USD/JPY:一時的な下落がありましたが、徐々に値を戻しています(現在、149円半ばに回復)。

- OPECは、アフリカ産油国の生産枠を巡って意見が対立し、会合が延期されました。22日のロンドン市場ではブレント原油が一時4.9%下落し、1バレル=80ドルを割り込みました。

- ChatGPTを開発したオープンAIのお家騒動は、マイクロソフトの一声で収束しました。アルトマン氏CEO復帰&取締役会一新されました。

- Fear & Greed Index(欲望指数):GREED(高い状態)

- VIX(恐怖指数):12.46(低い状態)

- ユーロ圏の景気低迷が顕著です。10-12月期にGDPマイナス成長の場合、定義上リセッション入りとなります。

今週の注目点

- 29日(水):RBNZ(ニュージランド準備銀行)の政策金利発表。市場は金利据え置きを予想しています。

- 30日(木):米PCE(個人消費支出)発表。

- 01日(金):ISM(製造業景況指数)発表。

- 火曜日からFRB高官達の講演が続きます。

まとめ&私見

- 感謝祭~クリスマスの間、アノマリー的に日本株は強いです。

- 1月までは出来高が減り、ボラティリティ(価格の変動幅)が大きくなる傾向があります。ポジションサイズに注意する必要があります。

- 円安継続。ファンダメンタル(他国との金利差)に変化はなく、USD/JPYの下げはヘッジファンドなどのポジション調整による一時的なものであったと考えています。

- 市場のリスクとして、「インフレの急低下を市場は過度に織り込んでいる点」、「景気後退懸念」が挙げられます。インフレ指標の数値が上がるようなら市場は過剰に反応する可能性があります。また、市場の関心が「インフレ指標→景気指標」に転換することを予想しています。

- FRB高官のタカ派発言(早期利下げを否定する発言)が市場の下げ要因となると考えています。

- 正に「ゴルディロックス相場(適温相場)」。トレードし辛いです。

- 24年1月の利上げ確率は12%。(情報元:FedWatch)

トレード注目銘柄

- 日経225(CFD):CPI直後に日経225(CFD)に打診買いを行いました。節目の33,700円が抵抗線として機能しています。月末のポジション調整を見越し、感謝祭前に一旦手仕舞いました。3週目海外投資家の買いが入っています。再度買いタイミングを狙っています。年内は「買い」に対して強気です。年内予想は34,000円です。

- 原油先物(WTI):70~85 USD でのレンジ相場を想定しています。70 USD の抵抗線近辺で「買い」の指値を入れています。11/30に延期されたOPECでは「生産量削減の維持」が72.24 %、「さらなる生産量削減」は3.05 % (情報元:CME Group)。景気減速が価格に反映されている反面、地政学リスクは含まれていないと考えます。

- オセアニア通貨:USD安(対円を除く)継続。相対的にオセアニア通貨は強い。29日(水)に今年最後のニュージーランド準備銀行(RBNZ、NZ中央銀行)政策金利発表があります。金利は「据え置き」が予想されています。アノマリー的に感謝祭明けのNZD/JPYは上昇する傾向がありますが、既に高値90円近辺にきているためトレードは見送る予定です。

※投資は自己責任でお願いします。

コメント